从四月关税冲击之后的特朗普交易(财政放开、货币放开、管制放开),美股大型科技股和股指不是已经新高、就是在创新高的路上。尽管部分宏观数据出现疲软重庆股票配资,但是美股涨势依旧,毕竟当前的美股早已是由科技巨头主导,而对于这些不惧本土基本面的科技巨头,短期内也缺乏实质性的空头因素。不过,历史上的美股在8、9月份的表现,也的确有着波动大于收益的统计规律。

本文的第二部分则讨论了英镑资产当前的脆弱性,巧合的是,本届的美国财政部长贝森特当年便是在索罗斯账下做空英镑而一战成名(甚至作为伦敦办事处管理合伙人的贝森特,还算主导了索罗斯的英镑世纪大空头)

图:在科技巨头的带动下,纳指大盘(产品代码:NQ)连创新高,而且目前仍然缺乏实质性利空。芝商所旗下的标普和纳指期货作为全球流动性最好之一的交易工具,不仅可以通过它实现很低成本的美股押注,其自身的价格走势也是全球市场最受关注的交易指标之一。

1.风险资产的热潮

就像上期文章所说:当前的美国政治背景,乍一看乱糟糟,但财政货币双宽松、实际利率低、降息预期较高、美元偏弱,包括美股AI、数字资产、非美市场在内的风险资产的牛市格局”已经是非常明确的市场潮流。

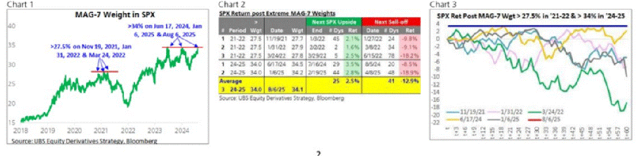

根据统计,Mag7+AVGO+ORCL+PLTR这一组热门股从四月以来就贡献了标普大盘80%的回报;不仅如此,美股七大科技股占标普权重已经重新回到2024年6月和2025年一月的水平,美股集中度进一步上升。

图:七大科技股占美股总市值比重回到历史高位,若突破失败美股将陷入调整

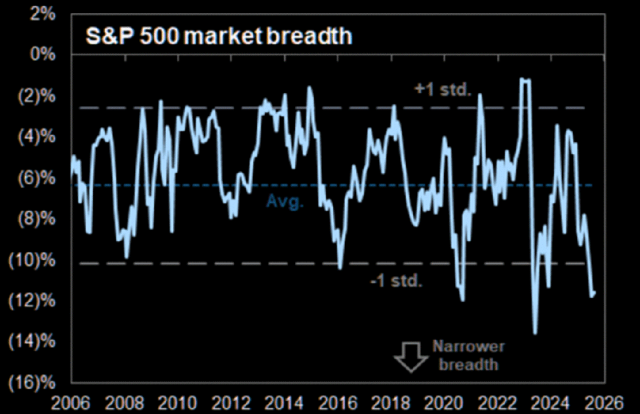

图:美股市场宽度极度恶化(美股的寡头化趋势)

我们这篇文章并不是想批判这种趋势,凡是存在的趋势就具有很大的合理性,毕竟目前人工智能的确加剧了垄断巨头的竞争优势,特朗普当局又极力呵护股市并试图财赤+降息,当前主流趋势持续下去的可能性并不低。

而且即使特朗普当局的上述行动或在未来产生副作用(比如说未来几年的通胀风险),但其负面效果至少在今年底之前都很难显现。无论你是否喜欢特朗普,当前美国政策对于风险资产尤其是特朗普点名支持过的风险资产至少在今年都是有利的。

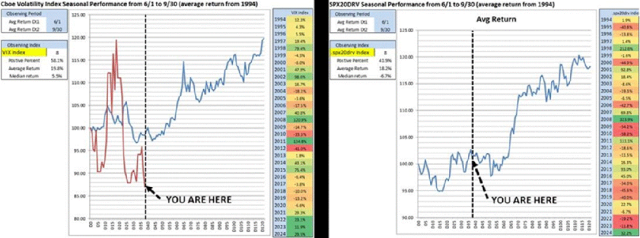

然而,历史上的美股,在八月九月的季节性统计规律并不乐观,如果未来两个月美股在过快涨幅之后出现震荡调整,那也不会让我们意外,很符合“刻舟求剑”的抄底法则。

图:94年以来的美股夏季平均而言是波动更高、收益更低

故本文一是记录一下当前美股烈火烹油背后的隐忧,二是指出一个国际宏观市场上未来一段时间的风险点——英债与英镑。

2.英镑资产的风险

当把美股内在的脆弱性和外部、特别是英镑可能出现的非线性变化结合在一起思考时,就有点类似火药桶和引信的关系。如果秋天美股和国际宏观市场会有什么幺蛾子(如果有的话),那么我们以下写的“剧本”,或许是一个可能。

图:英镑兑美元汇率(产品代码:6B),包括汇率在内的英镑资产或面临幺蛾子风险,利用期货和期权工具可实现风险对冲

来看英镑的问题,当前英国背景与历史的相似性令人不安。25年IMF最新警告称英国面临"严峻的财政抉择",让我们想起英国曾经的“黑历史”:

- 1967年,哈罗德.威尔逊政府继承托利党留下的巨额经常账户和预算赤字,向IMF借款护盘英镑失败;

- 1976年,保守党"增长优先"预算引发财政失控后,吉姆.卡拉汉的新工党政府因英镑压力和国债市场买方罢工,被迫向IMF求援。

如今,斯塔默政府同样深陷财政黑洞,且与卡拉汉时期类似,后座议员抵制削减开支——而此时国债市场流动性变差,英镑摇摇欲坠。

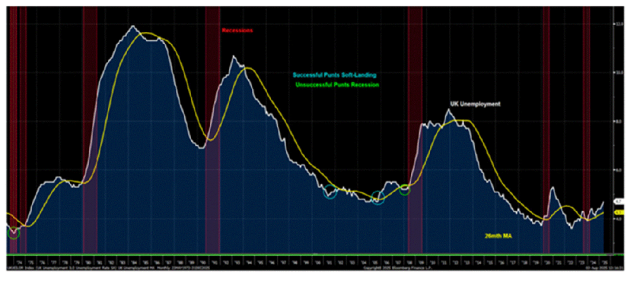

雪上加霜的是,英央行货币政策委员会(MPC)的鸽派异议者要求更激进降息可能是正确的。目前英国职位空缺和新招聘广告已崩塌,官方薪资数据跟随下滑只是时间问题。更重要的是,相比英国央行2001-2002年或2005年的软着陆,本次降息行动可能因过于迟疑而已经错过了拯救英国经济的最优时机。当前失业率加速偏离26个月移动均线,预示衰退实质性风险(已经出现了明显的涨势迹象)。英格兰银行即使突击降息,也属于亡羊补牢,不会使得英国就业迅速好转。

图:英国失业率有抬头的趋势

经历美国关税政策引发的波动后,即使特朗普和英国签署了和以色列一个级别的互惠协议,我们模型依然显示英国GDP将在年底滑向衰退区间。这对财政大臣而言是噩梦——她正权衡秋季预算前解决赤字的方案。

图:模型预计英国GDP或将下行

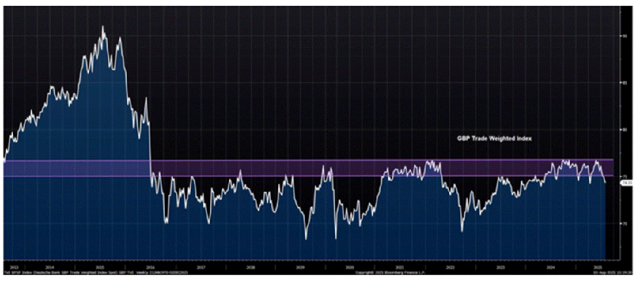

从技术分析来看,英镑贸易加权指数(TWI)上月再次未能突破十年阻力位,而美元指数目前正处于一个比较重要的下行支撑。尽管英镑贸易加权指数(TWI)77%的货币篮子权重面向欧洲,且较高利差暂时支撑英镑,但若模型预测正确,英国央行被迫激进降息,这无疑是对英镑多头的一大打击。

图:按十年尺度看,英镑加权指数跌破高位区间,或有继续向下可能性

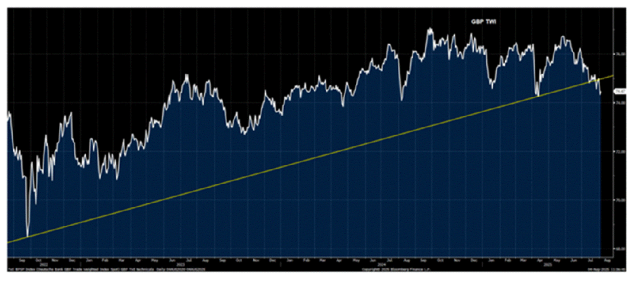

图:按三年尺度看,英镑贸易加权指数已经跌破上行趋势线

图:美元指数有支撑

财政可持续性的动摇与货币宽松结合起来将重创英镑,而英镑的快速下跌又会引爆市场对于英国政府债务可持续性的继续担忧,从而形成英镑和英债齐跌的自我强化循环。在这种风波下,波动率可能形成跨市场传染效应,从而对一些过度延展的发达国家形成冲击。不仅如此,英债流动性本来就很差,在面临汇率冲击的时候会更加脆弱。

图:英债市场流动性下降

更有趣的一点是,本届的美国财政部长贝森特当年便是在索罗斯账下做空英镑而一战成名(甚至作为伦敦办事处管理合伙人的贝森特,还算主导了索罗斯的英镑世纪大空头),这种冥冥之中的即视感似乎也在暗示在其任内汇率市场出现一些风波好像并不意外。

在过度延展的趋势面前,我们只能给出某些市场可能出现调整的动因或线索,特别是之前英国就出现过因为债务导致的汇率剧烈调整,当时也引发了权益资产的动荡。

但是,写在文章最后,我们绝不应该提前押注发达国家股市特别是美股会因为英镑资产可能出现的剧烈调整而大幅下跌。这里只是给一个未来发生概率在20%以下、但是潜在收益颇为可观的宏观场景做的笔记而已。

芝商所是首屈一指的股票指数期货和期货期权市场。通过深度的流动性和基于全球基准指数的产品,包括标准普尔500指数、纳斯达克100指数、富时100指数、日经225指数等重庆股票配资,可投资全球股市。与投资个股或指数型股票基金(ETFs)相较,股指期货交易成本较低,並且可涵盖各种投资策略、不同的市场环境与目标。

富牛证券提示:文章来自网络,不代表本站观点。